اصول اولیه حسابداری چیست؟

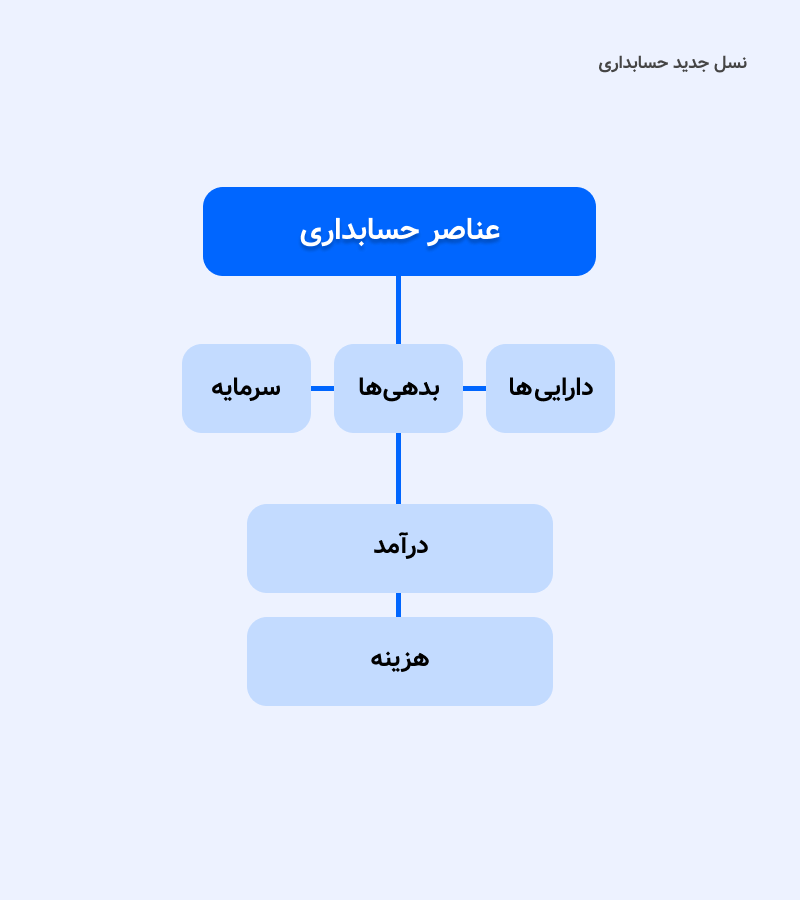

اصول حسابداری در واقع یک الگوی جامع انجام امور حسابداری می باشد که بر طبق نظر بزرگترین اساتید در این حوزه، سازنده اسکلت اصلی این دانش و اصول و مقررات این حرفه می باشد. اصول حسابداری به همراه مفروضات بنیادی مفاهیم اولیه حسابداری را تشکیل می دهند. پایههای دانش حسابداری بر روی هر دو قسمت ذکر شده قرار دارند. منشا ظهور اصول حسابداری، در واقع از مفروضات حسابداری بوده است. تهیه و تنظیم صورتهای مالی و عرضه گزارشات بدون دانستن مفروضات بنیادی اصول و مفاهیم حسابداری میسر نیست.داراییها، بدهیها، سرمایه، درآمد و هزینهها عناصر اصلی در اصول اولیه حسابداری هستند که در حسابداری آنها به صورت زیر تشریح شده اند:

دارایی ها (Assets):

تمامی اموال و منابع اقتصادی که در معاملات اقتصادی بدست می آیند یا به زبان ساده تر در عملیات اقتصادی و مالی یک سری منابع اقتصادی به مالکیت واحد تجاری در میاید که بر حسب فاکتور پول مورد سنجش قرار میگیرند و به آن دارایی گفته میشود. برای مثال میتوان از پول نقد، موجودی کالا، زمین، ساختمان، ماشین آلات، اسباب و اثاثیه اداری و اوراق بهادار نمونه هایی از دارایی ها در حسابداری هستند.بدهی ها (Debts):

بدهیها تعهداتی هستند که یک مؤسسه در مقابل اشخاص و دیگر مؤسسات دارد و از معاملات و رویدادهای گذشته ناشی شده اند و باید با پرداخت پول یا تحویل کالا یا انجم خدمات یا انتقال سایر اقلام دارایی ها تسویه گردند. مؤسسات بر حسب نوع و حجم فعالیت و معاملات خود بدهیهای گوناگونی دارند. همچون: 1- بستانکاران 2- اسناد پرداختنی 3- وامهاسرمایه (Capital):

سرمایه شامل وجوه نقد و سایر دارایی های مالی است که توسط یک فرد یا تجارت نگهداری می شود و مجموع کل منابع مالی مورد استفاده برای رشد و ایجاد ثبات مالی است. سرمایه می تواند شامل وجوهی باشد که در حساب سپرده نگهداری می شود، یا ماشین آلات ملموس مانند تجهیزات تولید، ماشین آلات، ساختمان های ذخیره سازی و... . سـرمایه با پول فرق دارد. پول صرف خرید کالاها و خدمات مصرفی میشود. ولی سرمایه طول عمر بیشتری دارد و برای تولید ثروت در سرمایه گذاری به کار میرود. مثالهای سـرمایه شامل اتومبیل، حق ثبت اختراع، نرمافزارها و برندها میشود. همه اینها دارایی هایی هستند که به کمک آنها میتوان ثروت آفرید.معادله اصلی اصول حسابداری --> دارائیها = بدهی + سرمایه