مانند تمام معادلات ریاضی در معادله حسابداری هم دو طرف تساوی باید با یکدیگر برابر باشند. و این معادله همیشه ثابت است و هیچ چیز دیگری نباید آن را به هم بزند.

ترازنامه نمایش دقیق تر و پیچیده تری از معادله حسابداری است و منطبق بر معادله حسابداری می باشد. این نشان می دهد که کل دارایی های یک کسب و کار برابر است با کل بدهی ها و حقوق صاحبان سهام. به عبارت دیگر، تمام کاربردهای سرمایه (دارایی ها) برابر با تمام منابع سرمایه است (بدهی: بدهی ها و حقوق صاحبان سهام).

روش دیگر برای بررسی معادله آن:

حقوق صاحبان سهام = دارایی ها - بدهی هامعادله حسابداری را اغلب معادله حسابداری اساسی می نامند.

سه عنصر در فرمول معادله حسابداری کدامند؟

فرمول حسابداری :

دارایی = بدهی + حقوق صاحبان سهامبنابراین، بیایید نگاهی به همه عناصر معادله حسابداری بیندازیم.

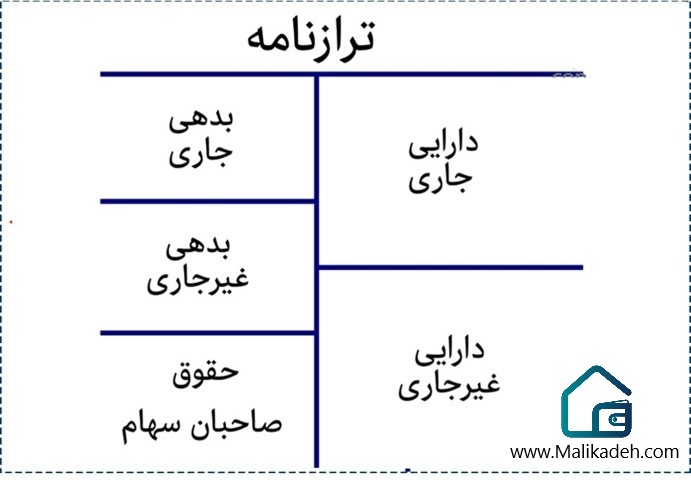

درک معادله حسابداری :

وضعیت مالی هر کسب و کار، کوچک یا بزرگ، بر اساس دو جزء اصلی ترازنامه ارزیابی می شود: دارایی ها و بدهی ها. حقوق صاحبان سهام، بخش سوم ترازنامه است. معادله حسابداری نمایانگر نحوه ارتباط این سه جزء مهم با یکدیگر است. معادله حسابداری معادله اساسی حسابداری یا معادله ترازنامه نیز نامیده می شود.در حالی که دارایی ها منابع ارزشمند تحت کنترل شرکت را نشان می دهند، بدهی ها نشان دهنده تعهدات آن است. بدهی ها و حقوق صاحبان سهام نشان می دهد که چگونه دارایی های یک شرکت تامین مالی می شود. اگر از طریق بدهی تأمین شود، به عنوان بدهی نشان داده می شود، و اگر از طریق انتشار سهام خالص به سرمایه گذاران تأمین شود، در حقوق صاحبان سهام نشان داده می شود.

معادله حسابداری به ارزیابی اینکه آیا معاملات تجاری انجام شده توسط شرکت به طور دقیق در دفاتر و حسابهای آن منعکس شده است، کمک می کند.

دارایی ها

اولین قسمت معادله حسابداری دارایی ها است. دارایی ها چیزهایی با ارزش هستند که متعلق به یک کسب و کار هستند.دسته های مختلفی از دارایی های تجاری شامل دارایی های بلند مدت، دارایی های سرمایه ای، سرمایه گذاری ها و دارایی های مشهود وجود دارد. آنها با وام گرفتن از وام دهندگان، دریافت پول نقد از صاحبان و سهامداران یا ارائه کالا یا خدمات به دست آمدند.

دارایی های جاری کسب و کار شامل پول نقد و حساب های دریافتی است، در حالی که دارایی های بلند مدت شامل اسناد قابل دریافت است. اقلامی مانند تابلو های نقاشی، دارایی و تجهیزات، دارایی سرمایه ای محسوب می شوند. اوراق بهادار متعلق به یک شرکت مانند سهام و اوراق قرضه را سرمایه گذاری می نامند. دارایی های نامشهود موجود در ترازنامه شرکت شامل علائم تجاری، سرقفلی، حق ثبت اختراع و حق چاپ است.

در معادله حسابداری آمده است که مقدار دارایی ها باید برابر با بدهی ها به اضافه ارزش سهامدار یا مالک باشد.

تعهدات

قسمت دوم معادله حسابداری بدهی ها است. تعهداتی که به شرکتها و افراد دیگر بدهکار هستند، بدهی محسوب می شوند و می توانند در زمره بدهیهای جاری و بلند مدت دسته بندی شوند. بدهی های جاری در یک ترازنامه، سررسید شده در سال، شامل حساب های قابل پرداخت، دستمزد یا حقوق و دستمزد قابل پرداخت و مالیات های قابل پرداخت است. بدهی های بلند مدت معمولاً مربوط به موسسات و بانکهای وام دهنده میباشد و شامل اسکناس های قابل پرداخت و احتمالاً درآمد بدون عایدی است. درآمد کسب نشده از پولی که هنوز برای خدمات یا محصولی که هنوز تحویل نگرفته اید دریافت کرده اید، تعهدی محسوب می شود.حقوق صاحبان سهام

قسمت سوم معادله حسابداری حقوق صاحبان سهام است. درآمدی که سهامدار شرکت می تواند پس از پرداخت بدهی ادعا کند حقوق صاحبان سهام است.حقوق صاحبان سهام برابر است با کل دارایی های یک شرکت منهای کل بدهی